令和9年分からの青色申告特別控除額について

本記事は令和8年5月時点の情報を基に作成しています 。

掲載内容には万全を期しておりますが、正確性や完全性を保証するものではありません 。

税法の解釈や適用については、必ず最新の法令や国税庁等の発表をご確認ください 。

詳細はこちらをご覧ください。

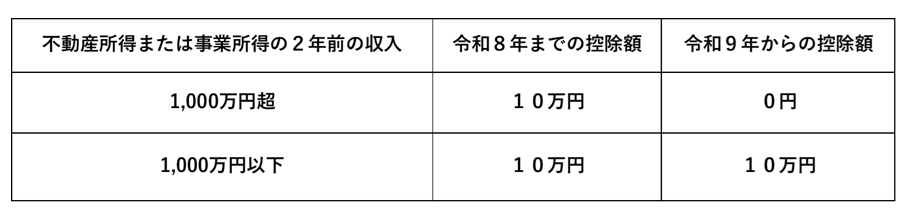

簡易簿記の青色申告特別控除額の改正(10万円控除)

※不動産所得に関しては1,000万円超である場合、事業的規模(貸室10部屋以上)の方のみ対象となります。 業務的規模(貸室10部屋未満)の方は、令和8年と同様に10万円控除を受けることができます。

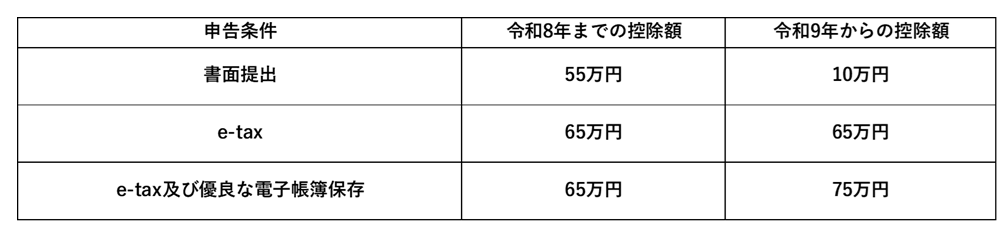

複式簿記の青色申告特別控除額の改正(最大75万円控除)

※優良な電子帳簿保存:請求書データ等との自動連携や訂正削除履歴の記録など

※優良な電子帳簿保存:請求書データ等との自動連携や訂正削除履歴の記録など

一定の要件を満たす優良な電子帳簿を作成及び保存している場合 (詳細はこちらからご覧ください。)

※e-Tax(国税電子申告・納税システム):インターネット上で申告・納税・申請・届出等が行えるシステムです。

自宅にパソコンがない方も事務局から代理送信できますので安心してご利用ください。